Cómo calcular la tasa de interés de un préstamo

Recuerdo la primera vez que solicité un Préstamo Personal para la adquisición de un automóvil: el proceso me pareció abrumador al principio, pero con una comprensión clara de los términos, procesos involucrados y una buena guía, pude evaluar mis opciones de financiación de manera efectiva. Al prever mis necesidades de liquidez para afrontar gastos imprevistos o realizar inversiones significativas, comprendí que esta herramienta financiera esencial es el primer paso para alcanzar objetivos financieros importantes.

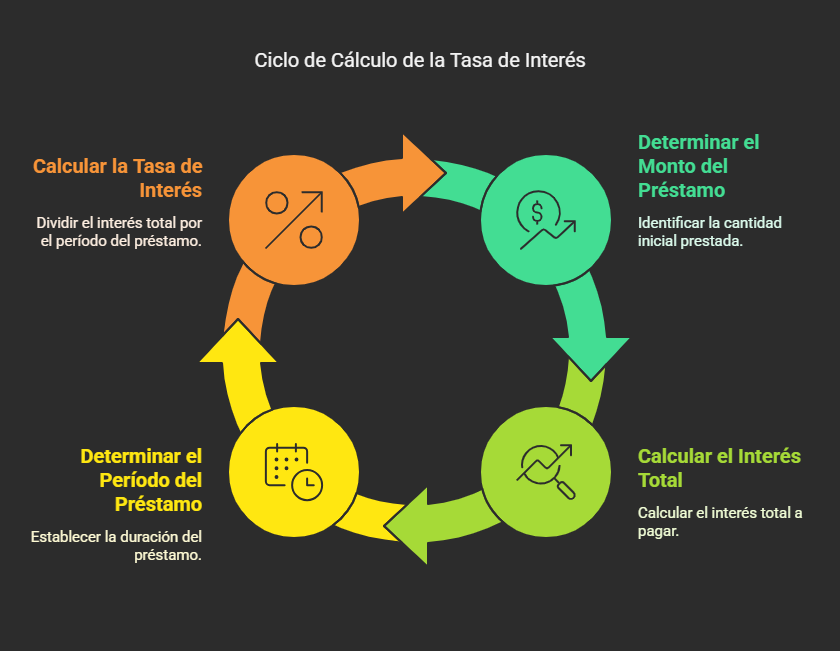

Cuando te acercas a una entidad bancaria como BBVA para solicitar un crédito, es vital comprender los detalles del cálculo de la tasa de interés. Esta puede ser una tasa fija expresada como Tasa Nominal Anual (TNA) —por ejemplo, 99,00%— o una tasa de interés diaria, que se obtiene al dividir la tasa anual, digamos 10%, entre 360 días, resultando en (0,10%/360), es decir, $2,78 de interés diario por cada $10.000 de saldo principal. Para calcular la tasa de interés mensual, usamos la fórmula ($2,78 x 30), lo que da $83,40.

La Cuota Total del primer periodo de 31 días podría ascender a $1.005,40, incluyendo capital, intereses, IVA y amortización (por ejemplo, ($7,15), ($825), ($173,25) respectivamente), todo lo cual se refleja en el Costo Financiero Total (CFT). Aunque estos valores obtenidos parecen solo cifras, son el reflejo de los factores clave en la determinación de los pagos mensuales, el coste total y el tiempo que tomará saldar el préstamo. El uso de fórmulas adecuadas y la correcta gestión de la deuda hacen que esta herramienta financiera sea no solo fundamental, sino también conveniente al tomar decisiones financieras informadas.

Tipos de tasas de interés

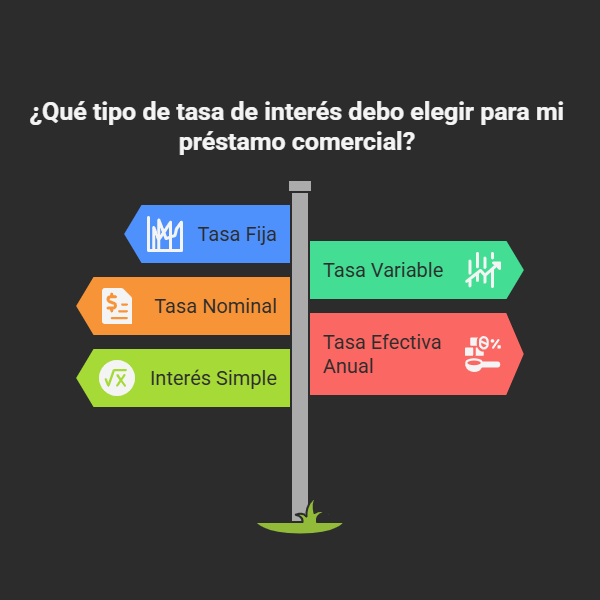

Cuando decidí pedir un préstamo para invertir en mi pequeño negocio, me di cuenta de lo importante que es conocer los diferentes tipos de tasas y cómo cada tasa de interés refleja el costo real del dinero que vas a pagar o que podrías ganar si, en lugar de pedir plata, decidieras depositás tu plata en una caja de ahorro o un certificado de depósito. Entre las más comunes están la tasa fija, que no varíe con el tiempo, y la tasa variable, que cambia periódicamente según el mercado.

La tasa nominal es la que normalmente se describe en los contratos, pero la tasa efectiva anual es la que realmente se utiliza para calcular cuánto terminarás pagando, ya que tiene en cuenta la frecuencia con la que se reinvierten los intereses. También existe el interés simple, que se basa en un porcentaje fijo sobre la cantidad principal, y es común en productos donde no se producen nuevos ingresos a través de intereses.

Esto lo aprendí después de analizar el importe nominal, el servicio que el banco ofrecía y cómo esto podía afectar mi capacidad de generar ingresos con lo que había solicitado prestar plata. Todo esto cobra aún más relevancia en contextos de inflación o deflación, donde el tipo de interés impacta directamente en tus finanzas.

Claves para realizar el cálculo de préstamo personal

Aprendí que enfrentarse al cálculo de un préstamo personal no es solo una tarea matemática, sino una decisión financiera que requiere mucha atención a los detalles importantes. Una comprensión precisa del proceso permite estimar correctamente los pagos, el coste total y comparar entre las diversas fórmulas aritméticas diseñadas para calcular préstamos personales.

Elegir la fórmula adecuada depende de las condiciones específicas, como si la tasa de interés es fija o variable, y se debe tener en cuenta que los intereses representan un coste adicional por pagar al tomar prestado dinero. Por eso, es esencial entender cómo se calculan y de qué manera afectan el total, dependiendo de los esquemas de pagos mensuales, quincenales o semanales. Por ejemplo, las fórmulas varían para diferentes importes prestados o plazos de amortización, y solo una visión clara permite tomar decisiones informadas que protejan tu economía.

¿Cómo solicitar un préstamo?

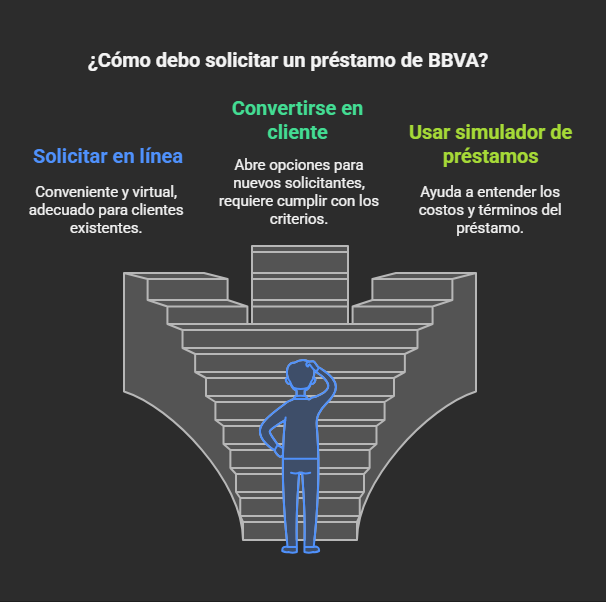

Cuando necesitás un préstamo, la respuesta es más sencilla de lo que imaginás si sos cliente de BBVA: solicítalo desde la web o vía Banca Online y accedé a una contratación 100 ciento virtual desde tu homebanking. Incluso si no sos cliente, no te preocupes, porque también podemos dar una mano; solo tenés que conocé las opciones y hacete cliente. A través del simulador de préstamos, podés ver el costo mensual dependiendo del monto que solicites, el plazo elegido —de hasta 60 meses— y la tasa de interés correspondiente.

Para acceder, tenés que tener entre 18 y 74 años, demostrar ingresos mínimos de $18.000, y podés solicitar hasta $22.000.000. En caso de necesitar liquidez inmediata, podés solicitar una Tarjeta de Crédito BBVA y luego retirar un adelanto desde un cajero automático. El banco ofrece una amplia variedad de soluciones que se adaptan a tus necesidades, con opciones hechas a medida para cada perfil y situación.

¿Cómo hacer el cálculo para el pago de un préstamo personal?

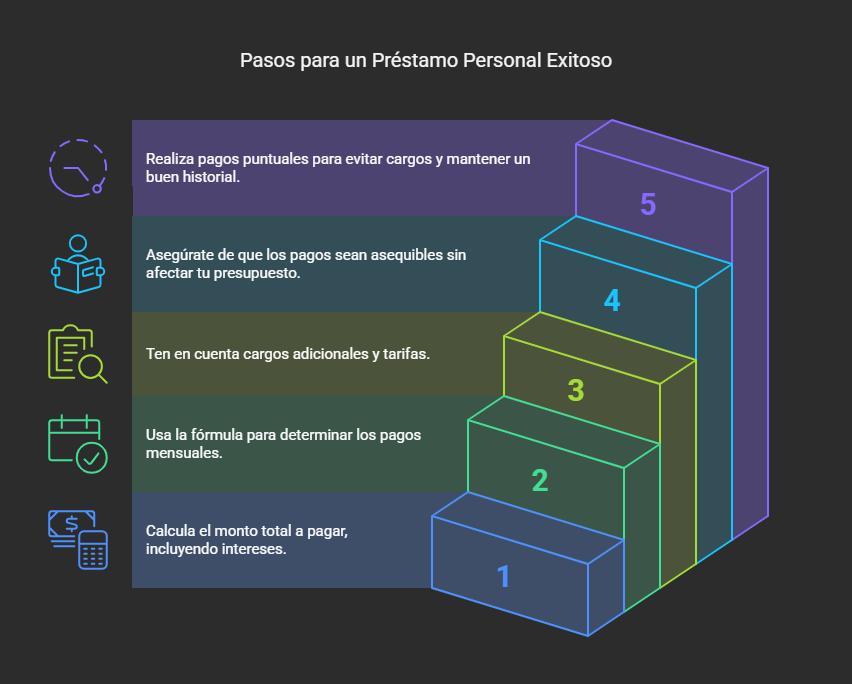

Recuerdo la primera vez que decidí pedir un préstamo personal: parecía sencillo al inicio, pero todo cambió cuando intenté comprender los detalles del interés mensual y la tasa acordada. Para evitar sorpresas, lo primero que debes conocer es la cantidad total que devolverás, no solo lo prestado. Si planeas bien y tienes los datos a mano, calcular el pago mensual no es tan complicado.

La fórmula básica consiste en tomar el capital, sumarle los intereses acumulados durante el plazo acordado, y dividir ese total entre los meses del período (entre 12 si la tasa de interés es anual). Este proceso se hace más claro una vez que entiendes cómo se aplicar los pagos de amortización: cada mes, una parte se destina a cubrir el interés, y otra al capital. También es clave tener en cuenta los coste asociados: cargos, seguros, tarifas de procesamiento u otros adicionales que pueden aumentar el monto final.

Antes de comprometerte, evalúa si puedes cómodamente asumir los pagos mensuales sin afectar tus necesidades financieras ni tu presupuesto. Si notas que la suma es demasiado alta o que no puedes cubrir los pagos mensuales, tal vez sea momento de reconsiderar o buscar un acuerdo más favorable. Finalmente, una vez que la solicitud sea realizada, asegúrate de liquidar en tiempo y forma para evitar altos cargos y obtener un buen historial. Esta experiencia me enseñó que tener todos estos puntos claros te ayudará a comenzar con paso firme y tomar mejores decisiones con tu dinero.

Componentes del cálculo de préstamo

Cantidad del préstamo

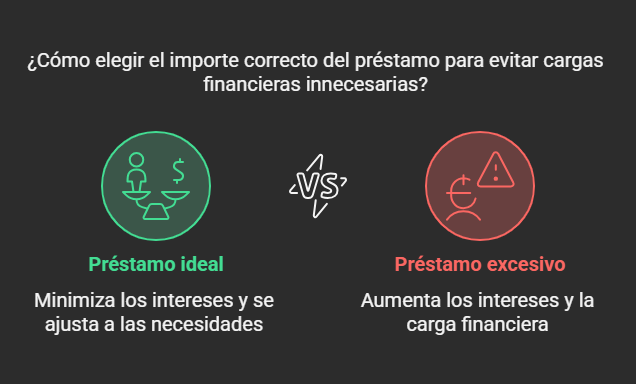

Elegir el importe correcto al solicitar un préstamo puede marcar la diferencia entre una deuda manejable y un error financiero; en mi caso, por no determinar bien el dinero necesario, terminé pagar más intereses adicionales de los que imaginaba. El punto de partida para calcular con precisión los pagos mensuales es definir la cantidad exacta que se solicita, y no simplemente lo que el prestamista está dispuesto a ofrecer.

Es importante entender que cuanto mayor sea el total del préstamo, mayor será el coste final que terminarás asumiendo. Siempre recomiendo analizar tus necesidades reales y evitar endeudarte más de lo necesario, porque cada euro extra puede convertirse en una carga innecesaria.

Tasa de interés

Cuando firmé mi primer préstamo, no entendía bien qué significa una tasa de interés y cómo ese porcentaje adicional que se cobra impacta directamente en el coste total que terminarás pagando; con el tiempo aprendí que una tasa fija te da previsibilidad porque permanece constante durante todo el plazo, mientras que una variable puede cambiar según las condiciones del mercado, lo que a veces provoca que los pagos mensuales suban repentinamente. Elegir mal puede resultar en una tasa alta, lo que hace que el préstamo sea mucho más elevado de lo que esperabas inicialmente.

Plazo del préstamo

Al tomar un préstamo, uno de los factores más críticos es el plazo, ya que afecta tanto a los pagos mensuales como al coste total que terminarás pagando. El período de tiempo acordado con el prestamista puede variar entre meses o años, y un plazo más largo suele resultar en pagos más bajos, pero acumulas más intereses a lo largo del tiempo.

Es clave que tanto el prestatario como el prestamista se aseguren de que el acuerdo sea adecuado para sus capacidades financieras, ya que aunque los pagos mensuales puedan ser más cómodos, al final el coste total será mayor si el plazo es extenso.

Tipo de interés

Elegir el tipo de interés correcto es crucial al solicitar un préstamo, ya que afectará de manera significativa el coste total que terminarás pagando. Si optas por un interés simple, solo se calcula sobre el importe principal, lo que significa que los intereses no se acumulan sobre los intereses previamente generados.

En cambio, un interés compuesto se aplica a la cuantía total, incluyendo los intereses ya acumulados, lo que puede hacer que los pagos sean mayores con el paso del tiempo. Comprender cómo cada tipo de interés influye en el préstamo es esencial para evitar sorpresas y gestionar los pagos de manera más efectiva.

Frecuencia de los pagos

La frecuencia con la que realizas los pagos es un componente crucial al calcular la tasa de interés de un préstamo. Dependiendo de si los pagos son mensuales, quincenales o incluso semanales, la cantidad de intereses acumulados puede variar significativamente. Es importante tener en cuenta las condiciones del préstamo y cómo cada opción de frecuencia afectará tu planificación financiera.

Una frecuencia de pago más alta puede ayudarte a reducir el coste total, ya que pagas más rápido el préstamo y reduces el impacto de los intereses. Sin embargo, es esencial elegir la opción más adecuada para tu situación económica, garantizando así que puedas cumplir con los pagos sin complicaciones.

Fórmula de cálculo de préstamos

Para calcular el préstamo de manera efectiva, es esencial comprender la fórmula que te permitirá determinar los pagos mensuales necesarios. Utilizando un sistema de amortización estándar, los pagos se realizan de forma periódica y constante, incluyendo tanto el capital prestado como los intereses acumulados. Si estás trabajando con una tasa de interés anual, primero necesitarás convertir esta tasa en una mensual dividiendo entre 12 para obtener la tasa interés periódica.

Con esta fórmula, podrás calcular los pagos mensuales para amortizar el préstamo a lo largo de los años o meses establecidos en el plazo. Para una planificación financiera más precisa, puedes usar una calculadora o una hoja de cálculo, que te permitirá hacer ajustes y ver distintos escenarios según tu capacidad de pago. Utilizar la fórmula correctamente es clave para administrar tu deuda y tomar decisiones más informadas sobre cómo manejar tus finanzas.